节水灌溉前路宽!

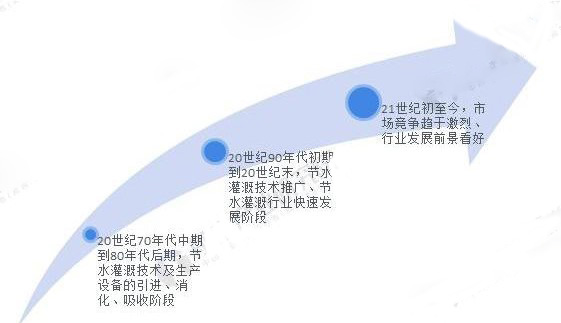

农业用水是我国水资源应用占比最大的领域,其耗水量占全国总耗水量的60%以上,农业用水中又以灌溉用水占比最大,达到90%左右。我国水资源严重短缺,被联合国列为全球13个贫水国家之一。随着我国经济不断发展,水资源合理利用日益重要,而传统农业灌溉存在着巨大的水资源浪费,发展节水灌溉成为缓解我国水资源紧缺的重要方向,相关政策不断颁布,推动了我国节水灌溉行业快速发展。

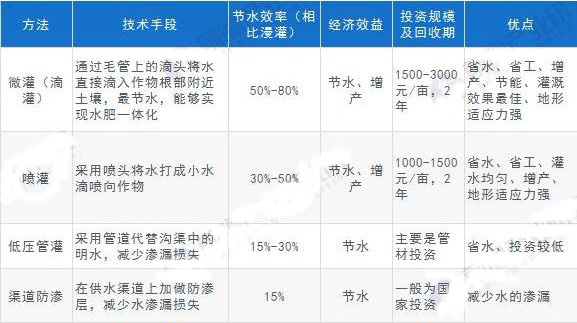

现阶段主要的节水灌溉方式包括防渗渠输水、管灌、微灌、滴灌、渗灌、喷灌等。我国的节水灌溉方式大多采用防渗渠输水和地面灌水技术为主,此技术节水约在20%左右,而可节水50%以上的喷灌、滴灌技术在我国尚处于推广阶段。

在全球市场中,美国的喷灌和滴灌耕地面积达到87%左右,以色列80%以上的灌溉面积使用滴灌,瑞典、英国、奥地利、德国、丹麦等国家的喷灌和滴灌面积比例都达到80%以上。与这些国家相比,我国节水灌溉市场仍有非常大的提升空间。

根据新思界产业研究中心发布的《2018年节水灌溉行业投资可行性分析报告》显示,我国节水灌溉行业在发展过程中随着技术的不断积累,现阶段的生产技术水平、信息化程度、产品数量与质量都有了较大幅度的提升。但大多数企业规模较小,资金实力不足,研发创新能力较弱,生产的产品主要集中在低端领域,同质化现象严重,行业竞争激烈。而技术水平及制造工艺较高的企业数量较少,仅有大禹节水、润农节水、新疆天业等少数企业在中端市场具有较强竞争力,而高端市场仍被外资企业所垄断。

节水灌溉技术是涉及到农学、化学、物理学、地理学和信息系统等学科的综合性应用技术,行业技术壁垒较高,且节水灌溉工程项目越大,对生产企业的资质要求越高,对于新进入行业或实力不足的企业来说,发展阻力较大,具有较高的资质壁垒。因此节水灌溉行业逐渐呈现出强者愈强的发展局面。

分析人士表示,我国节水灌溉市场中,由于价格优势,中低端领域主要被本土企业所占据,而高端市场由外资企业所主导,随着技术的不断积累与提升,本土龙头企业开始向高端市场发起挑战。现阶段,我国节水灌溉耕地面积与发达国家相比仍存在较大差距,且节水效果较高的喷灌、滴灌技术尚未普及开来,随着国家对农业节水支持力度的持续加大,以及全民节水意识的增强,我国节水灌溉行业未来拥有较大的增长空间。

责任编辑:七年